Ситуация, когда выручка растет, а прибыль нет – типична для многих видов бизнеса, особенно если речь идет о начинающих предпринимателях. Почему это происходит? Чтобы выявить причину низкой финансовой эффективности и устранить ее, необходимо определить рентабельность продаж. В статье разберемся, что это за показатель, на что он влияет и как его правильно рассчитать.

Основы рентабельности продаж

Рентабельность – это показатель, благодаря которому руководитель или аналитический отдел может отслеживать эффективность продаж в своей компании. Таким образом можно оценить, как выручка превращается в прибыли, или отследить, что снижает эффективность этого процесса. Рентабельность продаж отражает, сколько прибыли компания получает на каждый рубль выручки. Благодаря расчету этого коэффициента проводится анализ эффективности бизнес-стратегии и принимаются верные управленческие решения.

Компоненты, из которых складывается рентабельность – это:

- выручка – «грязный» доход от продажи товаров или оказания услуг;

- прибыль – разница между доходами и расходами, которые включают заработную плату, стоимость сырья, аренды помещений, а также остальные затраты на весь цикл до поступления товара клиенту.

Показатель рентабельности позволяет выяснить, насколько эффективно используются все ресурсы компании. Если в вашей компании высокая рентабельность, можно говорить об успешности бизнеса и высоком уровне доходов при низких капитальных и текущих вложениях. Снижение рентабельности – сигнал о проблемах, о падении конкурентоспособности и необходимости принимать срочные меры.

Рабочие инструменты повышения рентабельности:

- пересмотр и оптимизация затрат и логистики;

- повышение цен при сохранении качества;

- увеличение объема продаж.

Проводя расчеты для своего бизнеса, многие путают рентабельность и наценку, считая, что ее можно просто прибавить к себестоимости, и это будет суммой прибыли. Это не так, разберемся в понятиях и их значениях.

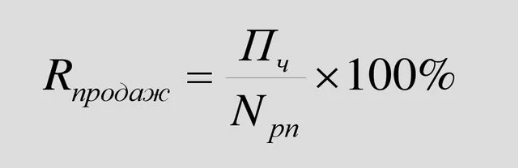

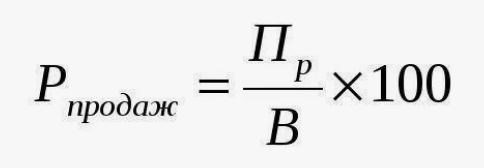

Рентабельность продаж (ROS) – это показатель, который отражает способность компании превратить выручку в чистую прибыль. Он определяется как процентное соотношение и показывает какая доля прибыли остается на счету компании после учета всех затрат.

Рассчитывается по формуле:

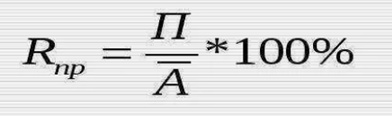

Наценка – это денежная сумма, которую вы добавляете к себестоимости товара для его выгодной реализации. Она дает возможность покрыть расходы на покупку сырья, на производство и полный цикл реализации, а также получить прибыль.

Как и рентабельность, рассчитывается в процентах по формуле:

Основные различия наценки и рентабельности можно свести к следующему:

- наценка позволяет определить и отражает стратегию ценообразования, а рентабельность – ее эффективность;

- для расчета наценки важно знать себестоимость товара, а для рентабельности – чистую прибыль и выручку;

- наценка имеет прямое влияние на конечную цену, а рентабельность помогает управлять этой ценой и затратами.

Таким образом, наценка влияет на конкурентоспособность и объем продаж. Слишком высокий показатель способен отпугнуть покупателей, а низкий – лишить бизнес прибыли. Рентабельность в свою очередь оказывает влияние и формирует общую стратегию развития бизнеса, помогает повысить эффективность и сформировать успешную бизнес-модель.

Значение рентабельности для бизнеса

В бизнесе рентабельность – главный индикатор успешности ведения процессов и вектор для будущего развития. Высокий показатель указывает на то, что ранее была выбрана правильная стратегия, речь идет об успешном управлении затратами, наблюдается устойчивое финансовое положение и есть все предпосылки для повышения уровня прибыли в будущем.

При верном расчете рентабельности компания может ставить амбициозные и долгосрочные цели, после чего безошибочно идти к их достижению. Благодаря точным расчетам руководство принимает обоснованные решения о контроле затрат, ценообразовании, инвестициях и других моментах.

Способы расчета рентабельности продаж

Чтобы в полной мере пользоваться этим инструментом, невозможно ограничится одной общей формулой. Для долгосрочного развития и выбора успешных стратегий в расчет берется несколько показателей.

- Рентабельность активов – отражает эффективность использования активов компании для получения, сохранения и увеличение прибыли. Показатель имеет наибольшую важность для оценки эффективности управления активами и их распределения.

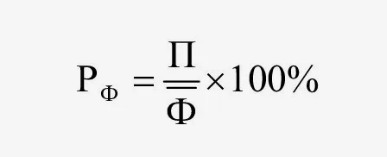

- Рентабельность основных производственных фондов – показывает, насколько успешно используются эти фонды.

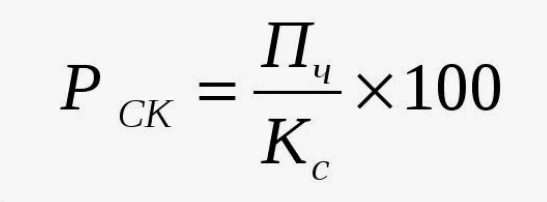

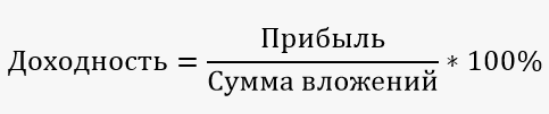

- Рентабельность капитала – анализ эффективности использования собственных средств. Является ключевым показателем для инвестором, обязательно рассчитывается при предложении бизнес-планов и перед вливанием нового капитала.

- Рентабельность продаж – процент выручки, который после всех вычетов превратился в чистую прибыль. Высокий показатель указывает на успешную политику формирования цен и максимальную управленческую эффективность.

- Рентабельность инвестиций – точная оценка доходности инвестиций.

Эти формулы являются ключевыми инструментами для анализа финансовой эффективности и помогают определить, насколько хорошо компания управляет своими ресурсами для достижения максимальной прибыли. Они также используются для сравнения эффективности различных бизнес-единиц или проектов внутри компании, а также для сравнения с конкурентами на рынке.

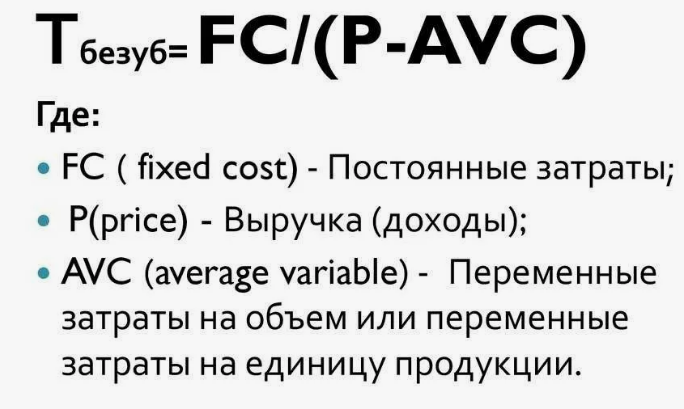

Помимо этого, при расчете рентабельности и формирования новых стратегий развития бизнеса рассчитывают еще один важный показатель – точку безубыточности.

Точка безубыточности – это линия развития и тот уровень реализации товаров или продаж услуг, при котором общий размер полученных доходов равен убыткам. На этой точке компания получает нулевую прибыль, но и не несет никаких расходов. Этот показатель является критическим, его достижение обязательно, чтобы бизнес не превратился в убыточный. Его расчет позволяет принимать решения о ценообразовании и планировать дальнейшее развитие для сохранения безубыточности и выходе в прибыль.

Независимо от типа реализуемых товаров, точка безубыточности рассчитывается как деление постоянных затрат на разницу между ценой за единицу и переменными затратами на нее же.

Анализ рентабельности включает в себя:

- анализ финансовых отчетов с целью проведения оценки изменений в рентабельности во времени и сравнения с бизнесами конкурентов;

- анализ отклонений для выявления причин постоянных или внезапно возникших изменений в рентабельности;

- маржинальный анализ для определения вклада каждого продукта или сегмента в общий показатель рентабельности;

- точку безубыточности для определения минимального уровня продаж, который необходим для перекрытия затрат.

Интерпретация данных подразумевает понимание причин изменений в показателях рентабельности, например изменения цен, затрат или объемов продаж. Выявление проблемных зон может включать анализ низкой рентабельности отдельных продуктов, высоких затрат или неэффективного использования ресурсов.

Типы рентабельности

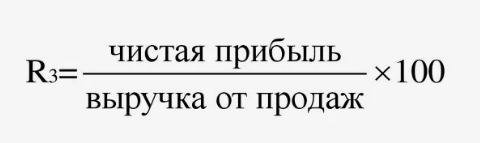

Рентабельность по чистой прибыли – это коэффициент, который показывает, какой размер прибыли приносит бизнес своему руководителю после вычета всех сопутствующих расходов и уплаченных или предстоящих налогов на каждый полученный рубль выручки. Он помогает оценить, насколько эффективно компания превращает каждый рубль своего дохода в чистую прибыль. Чистую рентабельность бизнеса рассчитывают так:

Для наглядного изучения и примера расчета возьмем компанию, которая за определенный промежуток времени получила выручку 10 миллионов рублей, из которых чистая прибыль после вычета всех затрат и налогов составила 2 миллиона рублей. Подставив показатели в формулу, разделив 2 миллиона на 10 миллионов и умножив на 100%, рассчитаем, что рентабельность частой прибыль такой компании составит 20%. Этот показатель является промежуточным между средним и хорошим уровнем прибыли, у компании есть достойная база, но следует стремиться выше.

Валовая рентабельность – это коэффициент, который отражает долю выручки, остающуюся после вычета себестоимости продукции. Практически всегда рассчитывается на единицу продукции. Определяется в процентах, в отличие от валовой прибыли (маржи), которая определяется в денежной сумме. Определить валовую рентабельность можно по формуле:

Например, если какая-то компания получила выручку в размере 15 миллионов рублей, а себестоимость проданных товаров или оказанных услуг при этом составила 11 миллионов рублей, то валовая прибыль этого предприятия за определенный промежуток времени составит 4 миллиона рублей, а рентабельность по валовой прибыли – 26,67%.

Оба показателя необходимы для оценки способности генерировать прибыль в различных условиях и на разных уровнях, а также обязательны для сравнения эффективности разных стратегий развития, особенно на этапе их тестирования.

Причины низкой рентабельности и пути ее улучшения

Выявляя причины низкой рентабельности бизнеса, можно выделить несколько ключевых моментов, которые влияют на нее.

- Высокая конкуренция на выбранном рынке – когда рынок насыщен, компании могут снижать цены, чтобы привлечь клиентов, что сокращает прибыль.

- Увеличение себестоимости – подорожание сырья или производственных затрат напрямую снижает рентабельность, так как увеличивает расходы.

- Неэффективность затрат – недостаточный контроль над операционными расходами, который в свою очередь может привести к уменьшению прибыли.

- Неправильная финансовая политика – неоптимальное использование финансовых инструментов, таких как излишние кредиты или плохое инвестирование, может ухудшить результаты.

- Снижение спроса – падение интереса к продукту или услуге приводит к сокращению объема продаж и, соответственно, прибыли.

Низкая рентабельность – не только минус в личном доходе руководителя, но и красный флаг для инвестирования. Без своевременного исправления стратегии она быстро приведет к финансовому краху и последующему банкротству.

Но все можно исправить, если применять верные стратегии повышения рентабельности. Наиболее эффективные методы решения этого вопроса включают:

- Оптимизацию ценообразования – установку цен на уровне, при котором для конечного потребителя затраты будут ниже ценности продукта, который он получил.

- Снижение издержек – пересмотр схемы производства или реализации, сокращение ущерба качеству продукции.

- Разработка новых стратегий развития – анализ текущей ситуации на рынке и адаптации бизнес-процессов под него.

- Инновации и диверсификация – внедрение новых и уникальных продуктов, которые привлекут, заинтересуют и удержат конечного потребителя.

Эти стратегии должны быть частью комплексного подхода к управлению бизнесом, включая финансовый анализ, маркетинг и операционное управление. Они помогут не только повысить рентабельность продаж, но и укрепить позиции компании на рынке.

Ответы на часто задаваемые вопросы

В чем разница между рентабельностью и маржинальностью, что отражают эти показатели?

Рентабельность отражает эффективность ведения бизнеса, а маржинальность – процентную или абсолютную разницу между выручкой и стоимостью. Разница в том, что маржа показывает только наценку, а рентабельность – эффективность развития бизнеса в целом.

Можно ли принимать рентабельность, как надежный показатель эффективности бизнеса?

Да, именно рентабельность продаж является ключевым фактором, на который обращают внимание при оценке способности компании создавать прибыль от реализации. Но для получения полной картины одного показателя недостаточно, необходимо рассчитывать все виды рентабельности в комплексе.

Какие факторы могут искусственно увеличить рентабельность продаж?

Нереалистично низкая себестоимость, отсроченные затраты или одноразовые доходы могут временно увеличить ROS, но такие факторы не отражают долгосрочную устойчивость бизнеса.

Как использовать рентабельность продаж для улучшения показателей своего бизнеса?

Благодаря периодическому расчету ROS и оценке изменений этого показателя, компания может выделить факторы и тренды, которые влияют на прибыльность. Это позволяет правильно изменить цены, пересмотреть ассортимент или стратегии ведения бизнеса для повышения чистой прибыли.

Расчет и учет рентабельности имеют решающее значение для ведения бизнеса и применения новых стратегий, поскольку они предоставляют глубокое понимание того, насколько результативно компания превращает свои продажи в чистую прибыль. Этот показатель обязателен для стратегического планирования, помогает определить оптимальный уровень цен и управлять затратами так, чтобы максимизировать прибыльность. Рентабельность продаж не менее важна для инвесторов, ведь отражает финансовое здоровье и потенциал роста компании, куда они планируют вложить свои деньги. Понимание этого показателя дает возможность адаптироваться к изменениям условий и поддерживать конкурентоспособность, обеспечивая при этом финансовую стабильность и устойчивое развитие. В конечном счете, рентабельность – ключевой инструмент для обоснованных управленческих решений и формирования общей стратегии компании.